2025.12.31

目次

法人を設立した後、必ず行うべき手続きの一つが「法人設立届出書」の提出です。

提出先やタイミング、必要な記入項目を誤ると、税務上のトラブルや手続きの遅れにつながる可能性もあります。

本記事では、法人設立届出書の概要から提出先、書き方のポイントまでをわかりやすく解説します。これから会社を立ち上げる方や手続きに不安のある方は、ぜひ参考にしてください。

会社を設立したあと、まず行うべき重要な手続きの一つが「法人設立届出書」の提出です。

これは、法人が新たに設立されたことを税務署や自治体に届け出るための書類であり、今後の税務処理や行政手続きの起点にもなります。

届出を怠ると、税務上の優遇措置を受けられなかったり、必要な通知が届かなかったりといったリスクも生じかねません。

法人設立届出書は、設立した法人の情報を税務署や地方自治体に知らせるための重要な届出です。

届出を行うことで、法人としての源泉所得税・法人税・消費税などに関する管理が正式に開始されます。

法人設立届出書は、基本的に会社設立日(登記日)から2か月以内に提出する必要があります。

都道府県税事務所や市区町村への届出の期限は自治体によって異なるので、予め確認の上、早めに対応することが望まれます。

設立後は他にも銀行口座開設や社会保険手続きなどが重なり、それらの過程で法事設立届出書の控を提出するよう求められることもあります。計画的に動くことが重要です。

法人設立届出書は、国・都道府県・市町村の3つの行政機関に提出する必要があります。

提出先によって、必要な書式等が若干異なるため、あらかじめ確認しておくとスムーズに手続きが進められます。

法人税・消費税・源泉所得税を管轄するのが、税務署です。

税務署に提出する法人設立届出書では、会社の基本情報に加え、設立時の資本金・事業年度・代表者情報などを記載します。

また、「青色申告承認申請書」や「給与支払事務所等の開設届出書」等も税務署に提出する必要があります。

法人税や消費税の課税にかかわるため、設立後は速やかに対応しましょう。

都道府県税事務所にも法人設立の届出を行う必要があります。都道府県税事務所は、法人事業税や法人住民税の課税を管轄しています。

地域によって名称や管轄が異なるため、事業所の所在地に対応する窓口を必ず確認しましょう。

提出書類は「法人設立・設置届出書」などの名称で求められ、会社の定款や登記事項証明書のコピーの添付が必要になるケースが一般的です。

市区町村によっては、法人設立の報告が求められる場合もあります。

法人住民税の課税対象となる場合、市町村への届出が必要です。

書式や提出先は自治体によって異なりますので、事業所所在地の市区町村役場や公式ホームページで確認しましょう。

提出を怠ると、後日連絡が来たり、不利益を受ける可能性があるため注意が必要です。

実際に法人設立届書を見ながら記載内容を確認していきましょう。

法人設立届書には国税(税務署への提出用)と地方税(都道府県、市区町村への提出用)でフォーマットが異なりますので、2パターンに分けて解説します。

税務署へ提出する法人設立届出書について解説します。

画像に記載された数字につき、それぞれの箇所に以下の内容を記載しましょう。

①提出日(令和〇年〇月〇日)

②宛名 → 所轄税務署長 殿

③整理番号 → 空欄で問題なし(税務署側が記載)

④本店所在地→登記簿に記載の住所

⑤納税地 → 原則「本店住所」。必要なら住所をフリガナ含め記載

⑥法人番号(13桁)→ 登記事項証明書や国税庁サイトで確認

⑦代表者氏名(フリガナ含む)

⑧代表者住所(住民票の住所)

⑨設立年月日 → 登記日(履歴事項全部証明書に記載)

⑩事業年度 → 定款で定めた会計年度

⑪設立時の資本金/出資金額(例:100万円)

⑫消費税の新設法人に該当するか → 該当の場合入力、該当しなければ空欄

⑬事業の目的(登記の”目的”欄をそのまま転記)

⑭実際に営む事業 → 現実的に行う事業内容を記入(⑬と同じであれば同上)

⑮支店・出張所など → あれば住所等を記載 / なければ空欄

⑯法人形態 → 該当番号に○(株式会社・合同会社など)

⑰適格・非適格性の区分 → 組織再編により設立した場合のみ記入

⑱事業開始(見込み)日 → 実際に開始した/予定の日付

⑲給与支払事務所の開設届→ 提出の有無

⑳関与税理士 → 名前・所在地・電話番号(いなければ空欄)

㉑添付書類 → 該当する番号に◯(定款写し、登記事項証明書など必要書類)

㉒税理士を関与させている場合→ 税理士が署名、押印税理士がいない場合→ 空欄のままでOK(自己記入不要)

㉓税務署用記入欄 → 記入不要(空欄)

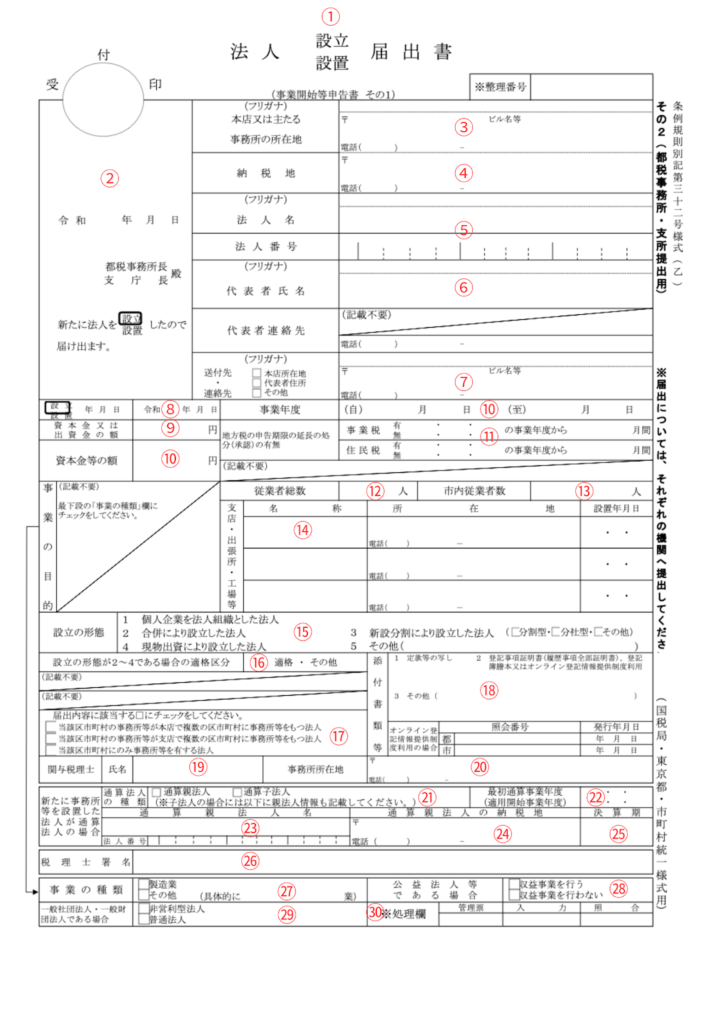

続いて都道府県、市区町村へ提出する法人設立届出書について解説します。

画像に記載しています数字と照らし合わせて、それぞれの箇所に以下の内容を記載しましょう。

①法人を新規に設立した場合は設立の部分に◯

②提出日(令和〇年〇月〇日)、宛名 → 所轄する県税事務所町名や市区町村町名

③本店所在地(登記事項証明書と同じ)

④納税地 → 原則 本店所在地

⑤法人名(フリガナも)、法人番号(13桁)→ 登記事項証明書や国税庁サイトで確認

⑥代表者氏名(フリガナも)

⑦連絡先住所(代表者住所)+ 電話番号

⑧設立年月日(登記日)

⑨資本金または出資金額

⑩資本金等の額 → 法人税法上の資本金等の額を記入

⑪住民税・事業税の申告開始時期(通常「事業年度開始から」)

⑫従業者数(正社員・パートなど実際に働く人数)

⑬市内従業者数(所在地の市区町村内で働く人数)

⑭支店・事業所がある場合の名称・所在地・設置年月日

⑮設立形態 → 1〜4から該当番号に○

⑯(⑮で2〜4を選んだ場合)適格区分(該当しなければ「その他」)

⑰該当項目にチェック(事務所設置など)

⑱添付書類(定款写し/登記事項証明書など)→ 該当書類を記入

⑲関与税理士 → 税理士を関与させている場合氏名を記入

⑳事務所所在地 → 関与させている税理士の事務所所在地

㉑通算法人の種類(該当する場合のみ記入)

㉒最初の通算事業年度(該当時のみ)

㉓通算親法人名(該当時のみ)

㉔通算親法人の納税地(該当時のみ)

㉕決算期(決算月を記入)

㉖税理士署名押印(税理士がいる場合のみ記入)

㉗事業の種類(日本標準産業分類に基づく)

㉘公益法人区分 → あてはまる場合のみ選択

㉙特定非営利活動法人区分 → 該当時のみ

㉚税処理欄→ 記入不要(自治体側が記載)

法人設立届出書は、ただ記入して出すだけではなく、提出時の細かなミスにも注意が必要です。ここでは、よくある注意点を確認しておきましょう。

よくあるトラブルの一つに、記載内容の誤りがあります。

とくに「資本金」や「事業年度」の記載ミスは、後の税務申告にも影響を与えるため要注意です。

提出前に誤りがないか丁寧に見直しましょう。

法人設立後は、事業開始の準備や各種手続きが山積みで忙しくなりがちです。

しかし、届出の提出期限は原則2ヶ月以内と決まっており、過ぎてしまうと青色申告ができなくなるデメリットがあります。

スケジュール帳やリマインダーを活用し、設立直後に提出する段取りをあらかじめ整えておくことが大切です。

法人設立届出書は、会社を立ち上げたあとの最初の重要な税務手続きです。税務署や自治体に会社の設立を正式に通知することで、法人税や消費税などの適切な税務処理が可能になります。

とはいえ、設立直後は他にもやるべきことが多く、慣れない手続きに時間を割くのは大変です。記入漏れや書類の不備による差し戻しを防ぐためにも、税務の専門家のサポートを受けるのがおすすめです。

リゾルト税理士法人では、会社設立から税務署・自治体への届出書類の作成・提出まで、すべてワンストップでサポートいたします。

初めての法人設立で不安な方も、安心して事業のスタートを切れるよう全力でサポートいたします。

スタートアップ・会社設立に強い税理士法人|マネーフォワードクラウド会計専門|オンラインメイン|M&AやIPO等の相談・サポートも可能 |30代|監査法人→海外駐在(会計アドバイザリー等)→投資ファンド(中小企業投資)→上場準備会社役員(2023年IPO実現) →リゾルトグループ設立

お気軽にお問合せください。